みなさん、ごきげんよう。FP黒田です。

今日は、新しいタイプの医療保険-今年2月1日に発売開始されたSBI生命の終身医療保険(無解約返戻金型)「も。」のご紹介です。

ユニークなネーミングは、通常の医療保険と同じく、入院・手術’も’、先進医療’も’、退院後の通院’も’、そして、この商品最大のポイントである、在宅医療’も’、保障しているところからきているそう。

SBI生命 終身医療保険「も。」のパンフレット

ここでいう在宅医療とは、通院が難しい患者さんの自宅などに、医師や看護師等が訪問して診察を行うことをいいます。

在宅医療は、一定の計画に沿って定期的(月2回以上)診察を行う、24時間対応可の「訪問診療」と、緊急時に訪問する「往診」があります。どちらも、自宅に医師が診療することに変わりありませんが、明確な違いがあることを初めて知りました!

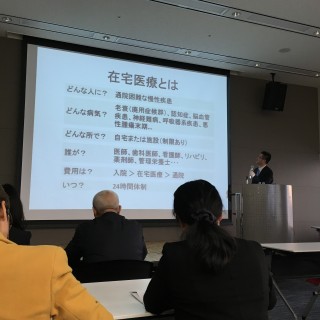

3月下旬、SBI生命主催の在宅医療講演会に参加させていただきましたが、同社では、「在宅医療」が「外来・通院」「入院」に次いで、第三の医療として捉えられていること。

超高齢社会の進展にともなって、国も在宅医療を推進しており、その認知度や必要性が高まっていることなどから、今回、在宅医療を保障対象とした医療保険を発売したとのことです。

ちなみに、緊急時の「往診」は終身通院特約で保障し、定期的に診療を行う「訪問診療」については終身在宅医療特約で保障しています。

気になる在宅医療の保障内容は、病気やケガで入院し、退院後にその入院と同一の原因で、一ヵ月に1回でも在宅医療を受けた場合、在宅医療給付金月額として、入院給付金日額の6倍(6万円限度)が受けられます。支払限度は、通算36ヵ月ですから、最高216万円の給付が受けられます。

ただし、70歳以上は、上限が在宅医療給付金月額×50%で3万円です。

「あれ?70歳以上の方が、在宅医療を受ける可能性が高そうなのに、金額が減るのって・・・?」とギモンに感じた方もいますよね?

この給付金月額は、在宅医療費の平均自己負担額や高額療養費制度、在宅医療にかかる公的医療保険適用外の費用などから、総合的に勘案して設定されたそうです。

たしかに、在宅医療にかかるお金は、病状や環境などによってケースバイケースでしょうが、月額6万円の給付があれば、かなりの部分がカバーできるでしょう。

一般社団法人地域包括ケア支援事業連合会前田一樹博士のご講演/SBI生命主催「在宅医療講演会」にて

医師の診断等により、自宅での療養もO.K.といえば、「所得補償保険」が思い浮かびますが、在宅医療が保障される医療保険は、私の知っている限り、これまでありません。

たしかに、末期のがん患者さんなど、自宅近くの訪問看護を行う病院と連携を取り、在宅医療を行うケースも少なくありません。また、脳卒中で倒れて救急車で搬送され、リハビリ病院等を経て、在宅介護というケースも考えられます。

実際、厚生労働省の患者調査では、在宅医療患者数が2005年から2011年の6年間で、約1.7倍に増加しているそう。

このように、在宅医療に関するニーズは高く、今後も拡大する可能性は高いと思われますが、実際に在宅医療を行っている医療機関がどれくらいあるのか、未知数の部分があるのも確かです。

ただ、在宅医療の費用負担に苦しむ患者さんやそのご家族がいるだけに、民間保険会社として商品化して下さったSBI生命にはエールを送りたいと思います。

今後、同商品にご加入されることで、在宅医療を希望された場合のインセンティブになれば良いのではないでしょうか?

なお、在宅医療を行う医療機関については、在宅医療の調査研究機関である公益財団法人在宅医療助成勇美記念財団のHPに詳しく掲載されているので、是非参考にしてみてください。