みなさん、こんにちは。FP黒田です。

あっという間に2024年も3月に入りました。

1年があっという間ですね。

さて、本日3月1日、メットライフ生命から、新商品「ライフインベストアドバンス」が発売されます。

※「ライフインベストアドバイス」の詳細はこちら

ちょうど、今週27日にFP向けのオンライン商品説明会がありました。

同社では、2020年11月2日に、死亡保障を確保しながら資産形成できる変額保険として「ライフインベスト」を発売。

これで同社のライフインベストシリーズは、「ライフインベスト」(変額保険(有期型 2020))、「ライフインベスト プラス」(三大疾病給付変額保険(有期型))、「ライフインベスト アドバンス」(災害保障期間付変額保険(有期型))の 3 商品になります。

まあ、商品に対する私の感想はさておき、最近の変額保険の動向に関して、ちょこっと思いついたことを書いてみようかなと。

2024年1月から新NISAが始まり、日本の株高も相まって、投資や資産形成に対する関心がこれまでになく高まっているようです。

それと同時に、変額保険や外貨建て保険など、「保険でも資産運用を!」的なラインナップが増えてきました。

これらの保険商品の説明会に行くと、必ずNISA、iDeCoとの比較があるのですが、分かりやすくいえば、変額保険は、「死亡保障がついた投資信託」のようなもの。

ただ、保障機能がついているため、コストはどうしても割高になってしまいます。

なので、優先順位としては、税制優遇効果の高い、iDeCoやNISAをお勧めするFPが多いと思われます。

私もそれは同感です。

が、実は、私も20年以上、「変額個人年金保険」で、毎月積立を行っています。もちろん、iDeCoやNISAも併用していて、多くの投資家同様、すべてかなりの含み益が出ています。それは、変額個人年金保険も同じで、長年続けていると、結構な額になりました。

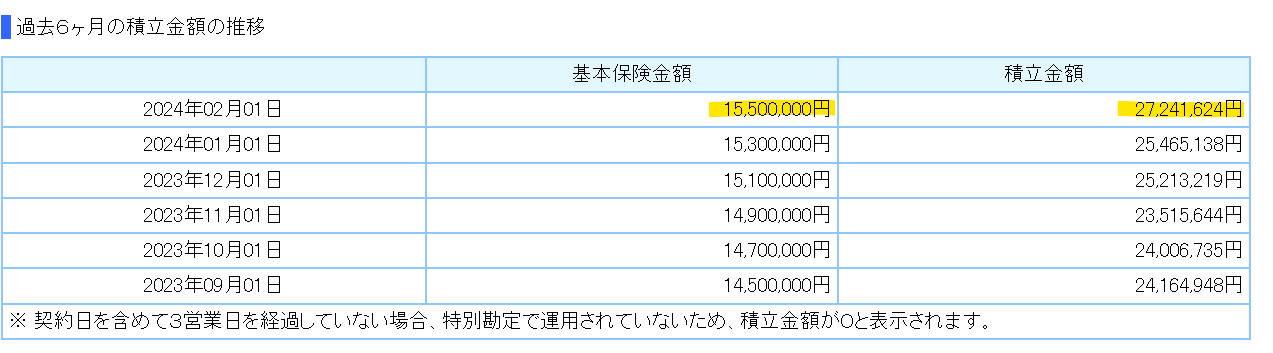

以下のとおり、2月1日時点の積立額は27,241,624円で、基本保険金額は15,500,000円です。

要するに、1,550万円の保険料を支払って、11,741,624円の利益が出ていて、単純計算すると損益率は約75%です。

そして、こちらはiDeCoの資産状況。

損益率は82.7%と、変額個人年金保険よりもいいですな。

ちなみに、変額個人年金もiDeCoもほぼ株式を中心に運用しています。

仕事柄、色々な金融商品を試すようにしているので、どんなものかと思って変額個人年金をはじめてみましたが、どれくらい収益を上げられるかという観点だけでなく、死亡保障がついていたり、生命保険料控除があったり、その人のニーズに合わせて商品を選ぶのも大事だと思います。

とくに、最近の変額保険には、保険料免除特約があって、運用期間中万が一のことがあった場合でも保障が継続できる点は、NISAやiDeCoにない大きなメリットでしょう。

あとは、長期で継続できるかどうかも重要です。

ベストは「気づいたら増えてた」みたいな感じでしょうか。

逆に、変額保険もiDeCoもNISAもハイリスクハイリターンを狙うなら、今のように運用が好調なときばかりでなく、不調なときに、なかったものとして積立を続けられるかどうかが大事だということです。