みなさん、こんにちは。FP黒田です。

昨日は、3月17日に発売されたアフラックさんの新商品<あなたによりそうがん保険 ミライト>の説明会に行ってきました。

商品の細かなスペックなど詳細はこちら

色々と商品に関する感想もありますが、長くなりそうなので、今回の説明会でのお話で特に印象的だった点を3つ。

1つ目は、子ども向けプラン「ミライトキッズ」の新設です。

月額310円の保険料で成人向けとそん色ないがんへの保障が得られます。

ただし、こちらは、両親や祖父母などの保障に特約として付帯する形で加入。

とはいえ、本体部分が解約等で保障が無くなった後も継続できますし、小児がんなどを発症した場合、払込免除特約があるので、極端な話、その後の一生涯のがん保障が保険料負担なく確保できるのです!!

多くの小児がんのお子さんを持つ親は、「まさか、わが子ががんになるなんて…」と自分が罹患した以上に驚き、嘆き、悲しみます。

そんな小さな子にがん保障が必要なのかと感じられるかもしれませんが、子どもというよりも病気の子どもを抱えた親の収入減少等を補てんするイメージです。

2つ目は、今回のミライトになったことで、同社のがん経験者向けがん保険も「がんを経験された あなたによりそうがん保険 ミライト」に切り替わります。

さらに、子会社であるアフラック少額短期保険さんでは、がん患者さん向けに引受範囲を拡大した<アフラック少短のがん経験者をささえるがん保険><アフラック少短のがん経験者をささえる医療保険>が販売されています。

これらの商品について、同社の一部販売代理店において3月17日から取り扱いを開始することになったとのこと。

それぞれの受け皿を準備し、ひとりでも取りこぼすことなく「がんに苦しむ人々を経済的な苦難から救いたい」というアフラックさんの想いが伝わってくるようでした。

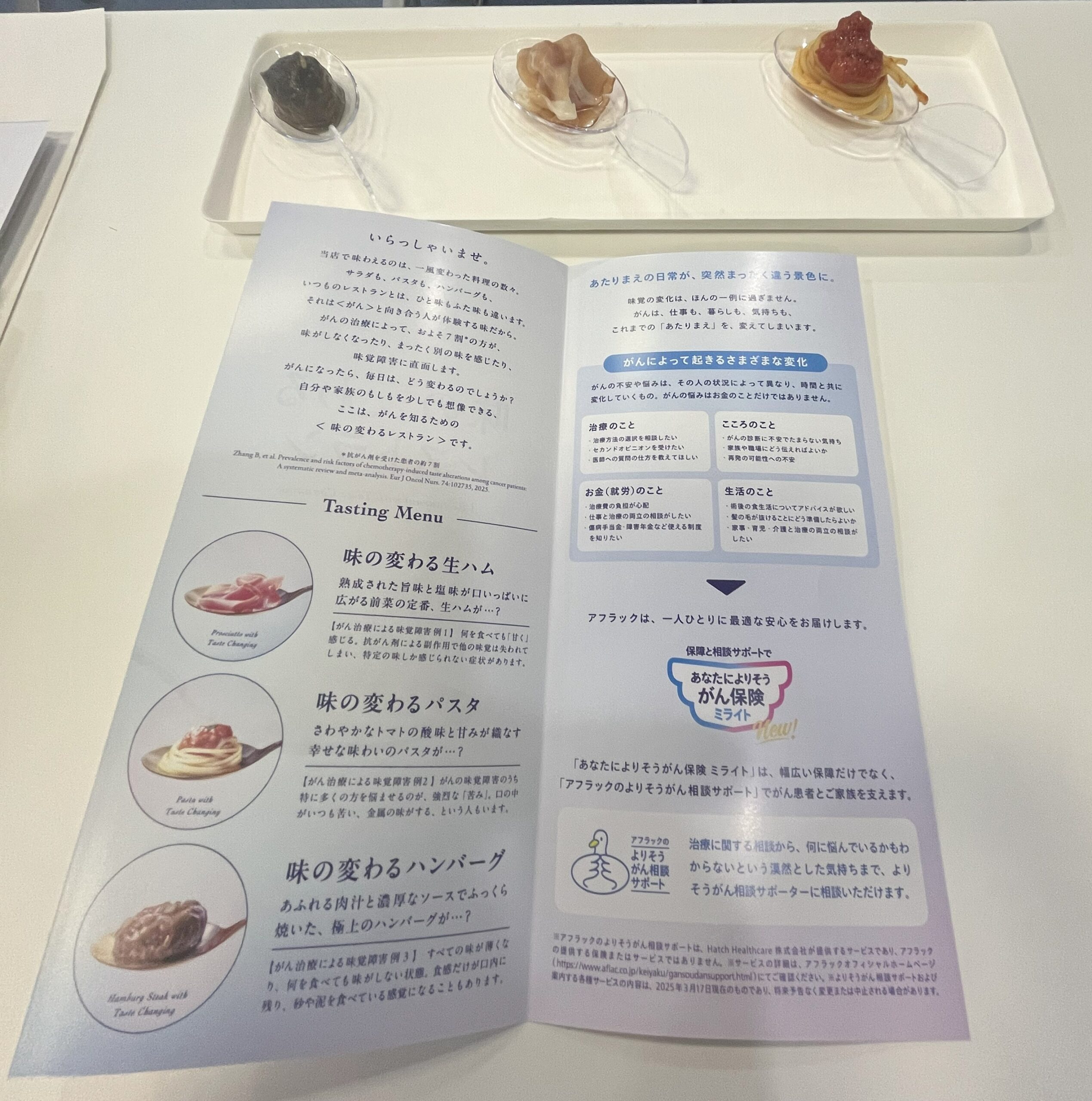

そして3つ目は、がん患者さん体験です。

今回の新商品発売記念として、3月13日(木)~14日(金)、DRAWING HOUSE OF HIBIYA(東京ミッドタウン日比谷6F)にて、「味の変わるレストラン」を開催されたそうです。

詳しくはこちら

そちらで提供されたがん患者さんの味覚変化を再現した特別メニューを試食させていただきました。

実際に試食してみて、驚きました!

生ハムは「甘い」トマトソースのパスタは「苦い」ハンバーグは「薄味で何を食べているのかわからない」…

こんなにおいしくないのでは、さぞ、食欲もわかないだろうと、抗がん剤治療を行う患者さんのQOLの低下の程度をしみじみ感じました。

最近、このような体験型の勉強会や説明会が多く、体験してみることで、よりリアルに患者さんや経験された方のお気持ちに寄り添えるような気がします。