みなさん、こんにちは。FP黒田です。

3月12日、19日の2回にわたり、オンラインにてFPによる就労リングを実施いたしました。

少人数だけに、具体的なご質問も多く飛び交い、今回も多くの気付きと学びがありました。

新年度も引き続き開催予定で、次回は5月14日(水)、28日(水)のいずれも18時半スタートとなります。

みなさん、こんにちは。FP黒田です。

3月12日、19日の2回にわたり、オンラインにてFPによる就労リングを実施いたしました。

少人数だけに、具体的なご質問も多く飛び交い、今回も多くの気付きと学びがありました。

新年度も引き続き開催予定で、次回は5月14日(水)、28日(水)のいずれも18時半スタートとなります。

みなさん、こんにちは。FP黒田です。

先日、HPで調査をお願いしました患者家計サポート協会が実施した「がん患者の経済的負担の実態調査」の結果が公表されました。

詳しくは↓

【高額療養費の現実|独自調査結果発表】働くがん患者の6割が収入減でも医療費支払いは変わらず、治療継続が困難に – 一般社団法人 患者家計サポート協会

結果からがん患者さんのリアルな実態が伺えますが、サマリーにあるように、

収入が減ったにも関わらず、高額療養費の所得区分が変わらず、高額な医療費を負担せざるをえないこと。

自己負担限度額に達していない人が3割以上もいることは、なるほどと感じました。

実際、相談でも、「いつになったら所得区分が変わるんですか?」「収入が高くて限度額が超えず適用にならない」といった声を多く聞くからです。

所得の判定は、「前年」の所得をもとに行われるのが一般的です。

ただ、もう少し詳しく説明すると、基準日が毎年8月1日ですから、治療を受けたのが、1月~7月の場合は「前々年」、8月~12月の場合は「前年」の所得になる。

つまり、治療を受けた月によって所得区分が変わるのです。

がんになった前々年なら、多くの人は元気にバリバリ働いて、収入もあったはずですよね。

国民健康保険であれば、非自発的失業のため保険税(料)の軽減を受けた世帯について、申請することで高額療養費の所得区分の判定変更がされる場合もありますが、協会けんぽでは、休職中で給与がもらえず激減したとしても自動的に所得区分が変わるわけではありません。

高額療養費の改正は一時凍結されはしたものの、今後も、がん患者さんのマストアイテムだけに注力していきたいと思います。

みなさん、こんにちは。FP黒田です。

3月5日、みずほ丸の内タワーで開催されたセミナーに参加してきました。

2025年12月の税制改正大綱では、iDeCo(個人型確定拠出年金)や企業型確定拠出年金(企業型DC)に関する見直しが大きく盛り込まれました。

改正のおもなポイントを整理すると以下の通り。

<①拠出限度額の引き上げ>

●企業型DCとiDeCoを併用する会社員・公務員

・拠出限度額が月額5.5万円→6.2万円に引き上げ

・企業年金のない会社員の場合、iDeCoの掛金上限が月額2.3万円→6.2万円に大幅増

●自営業者(第1号被保険者)

・iDeCoの掛金上限が月額6.8万円→7.5万円に引き上げ

<②iDeCoの加入可能年齢の延長>

・iDeCoの加入可能年齢が「65歳未満」→「70歳未満」に拡大(企業型DCの加入年齢は70歳未満のまま、据え置き)

<③マッチング拠出の見直し>

・企業型DCでは、現行では、加入者の掛金が事業主掛金を超えないという制限あったが、この要件を廃止(つまり、加入者が事業主掛金額を上回る掛金を拠出できるようになる)

<④退職所得控除の調整規定見直し「5年→10年」>

・現行では、退職金より先にiDeCoや企業型DCを老齢一時金として受け取る場合、5年経過して退職金を受け取ると退職所得控除を重複して計算できる

・それが、10年未満に退職一時金や他の企業年金の一時金を受け取る場合、退職所得控除の計算における勤続期間の重複が除外される仕組みが導入

セミナーでは、上記の改正の内容だけでなく、企業型DCやiDeCoの業界全体データ、みずほ銀行さんのデータ、証券会社や銀行、保険会社が提供している各社のiDeCoの特徴、みずほ銀行さんが注力している企業型DC、iDeCoのサービスについての説明がありました。

とくに、FPとしては、業界全体の加入者の契約状況(年代、平均投資額、残高、商品分類等)は興味深かったです。

また、iDeCoの各社比較について、SBI証券、楽天証券が加入者数等の上位に挙がっているのは予想通りとはいえ、みずほ銀行さんでも、この2証券の次いで注力しておられるとのこと。

失礼ながら、意外でしたが、業界の動向や背景についてお話を伺うと、なるほどとうなづける内容が多かったです。

改正に関しては、上記①~④が見直されたことで、プラス月額7,000円とはいえ、企業型DCやiDeCoによる資産形成の額が確実に増えるわけですから、今後、ご相談は増えるでしょう。

また⑤に関しては、個々の状況によって、どのように受け取るべきかはさまざま。受取時の税制優遇を最大化するためのプランニングが一層重要になるはずです。

ただし、税理士資格を有しないFPは、税務を絡めた個別具体的な相談ができず、あくまでも一般的な事例の説明だけにとどまらざるを得ません。

最近、積み立てた資産をどう取り崩すかの議論も出てきましたが、公的年金や企業年金、iDeCo等も含めて、どのようにすべきか、しっかり考えなくてはならない時期になりつつあります。

みなさん、こんにちは。FP黒田です。

先日お願いしておりました、患者家計サポート協会の実態調査が2月28日で終了いたしました。

医療機関や患者団体さまにもご協力をいただき、362件もの回答をいただきました。

限られた期間の中、しかも結構面倒なご質問が多い中、みなさま、ご協力ありがとうございます。

今後分析を進め、協会のHP等でもご案内してまいります!

みなさん、こんにちは。FP黒田です。

現在、高額療養費の改正についての議論が行われています。

今年の8月から変更されるということもあり、現在、治療中の患者さんは、今後費用負担がどのようになるか不安に感じておられる方も多いと思います。

そこで、私が顧問を務める患者家計サポート協会ではインターネットによる「がん患者の経済的負担の実態調査」を実施することにいたしました。

対象は、

・がん患者さん、経験者(69歳以下の方)

・ご家族やご遺族(患者さんご本人の家計の状況が分かる方)

締め切りは、2025年2月28日(金)20時です。

詳細はこちらのページよりご確認ください。 https://patient-support-fp.com/2025survey/

みなさん、こんにちは。FP黒田です。

今週12日(水)に丸ビルホール&コンファレンススクエア Room4にて行われたチューリッヒ生命さんの新商品説明会に参加してきました。

今回の新商品は、2025年4月2日(水)に発売される『チューリッヒの変額保険 フューチャーリンク』です。

ニュースリリースはこちら

![]()

最近、発売される新商品は、とにかく変額保険が多い…

ちなみに、ここ最近でも

2024年3月1日から発売。メットライフ生命「ライフインベストアドバンス」(災害保障期間付変額保険(有期型))、ジブラルタ生命「変額保険(有期型)」

2025年1月6日から発売。はなさく生命「はなさく変額保険」(変額保険(有期型))

2025年3月3日から発売。エヌエヌ生命「変額定期」(変額保険(定期型)) 等々。

ブームのような(というかブームですね)変額保険の新商品ラッシュが続いています。

さらには、昨年12月、日本生命が、アクサ生命の「ユニット・リンク」を2025年4月から販売すると発表。

詳しくはこちら

日本生命の営業力を考えると、2025年は、お客さまからの「変額保険を勧められたんですけど、加入しても大丈夫でしょうか」といったご相談が増える予感です…

さて、さて。チューリッヒ生命さんの説明会に戻りましょう。

同社の説明資料によると、2019年のいわゆる「老後2,000万円問題」が市場成長のトリガーとなり、変額保険の新契約は右肩上がり。

2,000億円以上新契約年換算保険料マーケットに成長しているそうです。

昨年のNISAの改定も投資信託に対する顧客のハードルを低くし、昨今の株高などの運用環境も後押しとなり、代替・補完商品としての変額保険の需要もさらに拡大。

このような見立てのもと、新商品ラインナップに追加された次第です。

一般的に、変額保険を選ぶポイントは、「特別勘定の種類や選択肢」、「最低保証の有無」、「特約や付帯サービス」、「手数料の水準」等々ですが、やはり気になるのは特別勘定の種類でしょう。

ということで、今回の説明会では、新商品の9種類のファンドから、ドイチェ・アセット・マネジメント株式会社およびJPモルガン・アセット・マネジメント株式会社の方に、それぞれのファンドの特長についてお話いただけたのがとても参考になりました。

運用会社さんの話はなかなか聴く機会がありませんので。

特に興味深かったのは、世界株式型(アクティブⅠ)の「DWSクロッキー・セクター・プラス」というファンドに活用されている「クロッキーモデル」について。

クロッキーモデルというのは、ドイツ銀行グループが独自に開発した株式分析手法で、勉強不足でお恥ずかしいことにはじめて耳にしました。

詳しくはこちら

クロッキーモデルを活用したファンドが変額保険の特別勘定に採用されるのは初めてだということ。

今後の運用成績には注目していきたいですね。

みなさん、こんにちは。FP黒田です。

先日、新オフィスに移転されてはじめてライフネット生命さんの勉強会に行ってきました。

オフィスは広々として、きれいでした~!

ライフネット生命HPより

勉強会の内容は、就業不能保険「働く人への保険3」を中心に就業不能になった際の公的保障とそれを取り巻く環境、支払い事例からみた就業不能保険についてでした。

今では、多くの保険会社で取り扱われている個人向け就業不能保険を生命保険会社で始めて2010年2月に発売したのがライフネット生命さんです。

そこから、2016年6月に「働く人への保険2」、2021年6月に「働く人への保険3」と着実にバージョンアップされてきました。

ネーミングは、iPhoneのイメージで、シンプルでわかりやすいですよね。

勉強会では、とくに支払い事例に関して、実際に支払われた事例、支払われなかった事例、解約された事例など、お客さまの声とともにご紹介いただきました。

就業不能保険は、他の商品と比べて免責期間が長く、「なかなかもらえない」イメージもありますが、シングルやファミリーを問わず働けないリスクは誰にでもあるもの。幅広いニーズがあります。

とはいえ、日本生命が、2021年7月から販売してきた就業不能保険「収 NEW 1」を今年1月2日から新規販売を停止。その背景には、予想を大きく超える保険金請求(要するにモラルリスク案件)がありました。

詳しくはこちら

このほか、4月21日から「アクサのネット完結働けないときの安心(就業不能保険(無解約返戻金型))」も新規販売が停止されます。

詳しくはこちら

いわゆるアクサダイレクトの保険商品で、これ以外にも販売終了となるようで、とくに、就業不能保険はランキングでも上位に挙がっていましたから、影響も少なからずあるでしょう。

このほか、4月から就業不能保険や収入保障保険の新規販売を停止する保険会社もあると聞いております。生命保険の保障は損害保険と異なり、長期にわたるだけに保険会社の見極めや方向性も重要ですね。

みなさん、こんにちは。FP黒田です。

私が所属するWAFP関東さんの会員限定イベントに登壇します。

WAFP関東さんについてはこちら

・テーマ:FP黒田尚子流 仕事術のヒケツ

・日時:2025年3月8日(土)15時00分~17時00分

・会場:オンライン開催(Zoom)

・参加費(会員):0円

詳細:

https://wafp-k.net/members-only-event/

申込:

https://ws.formzu.net/dist/S29818415/

※2025年3月7日までにお申し込みください

みなさん、こんにちは。FP黒田です。

先日発売された女性セブン(1月30日号)の特集「申請すればもらえるお金 かえってくるお金最新リスト57」の取材を受けました。

この手の特集はニーズ&人気が高いせいか、取材も多いのですが、改めて探してみると、色々な制度が新しくあるいはバージョンアップして設けられていることがわかります。

自治体の制度は、子育て世代や高齢者向けのものが多く、とりわけ子育て世代へは手厚くなっています。

例えば、改正雇用保険法の成立にともなって、今年4月から、育児関係の新たな給付金「出生後休業支援給付金」「育児時短就業給付金」が創設。

これらによって、育休中の収入減少をカバーし、時短勤務制度を選択しやすくしたり、離職を防いだりできます。

詳しくはこちら

さらに、今年は防犯に対する助成制度も多くなっています。

例えば、防犯カメラや録音機付きドアなどの防犯グッズへの補助などです。

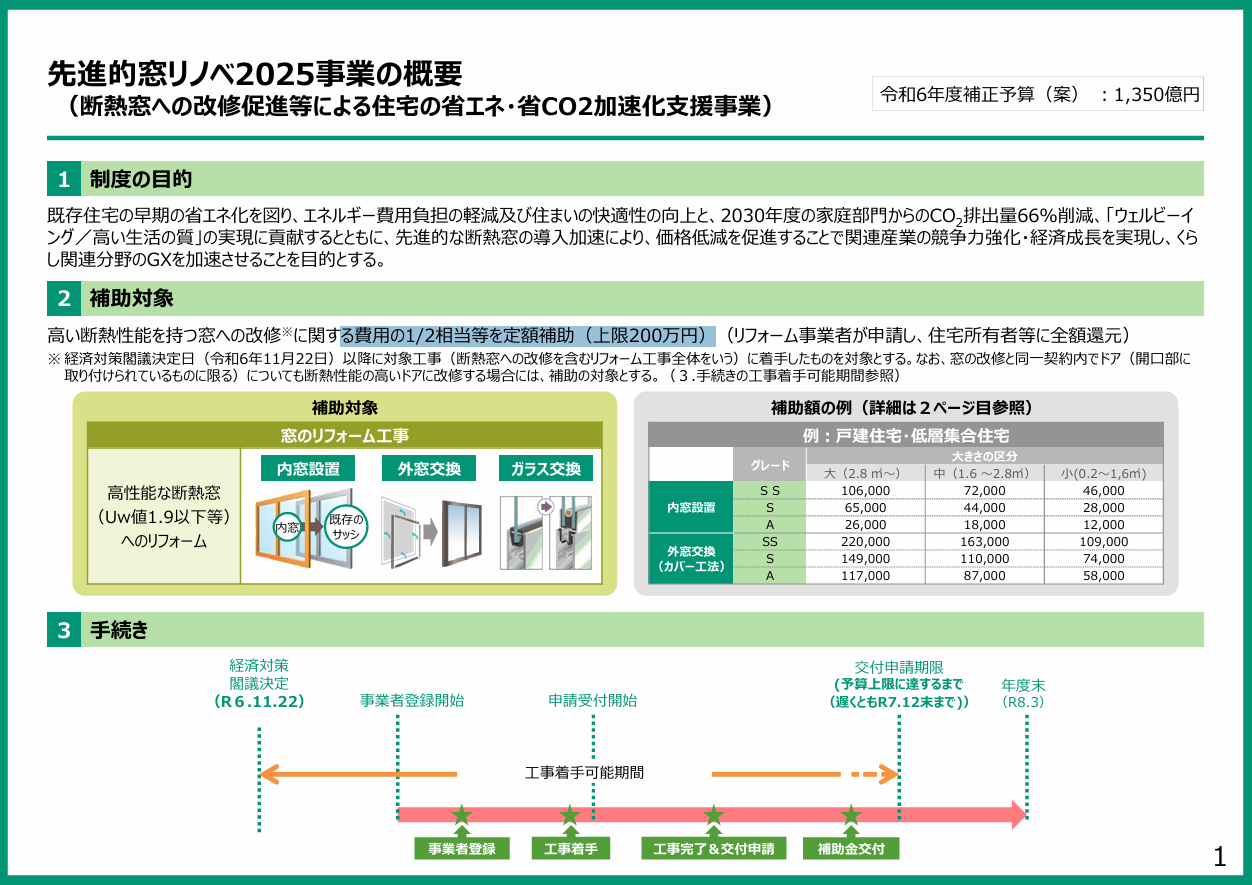

そして、お勧めは「先進的窓リノベ2025事業」

もともとは省エネ・CO2削減などを目的にしていますが、光熱費の節約だけでなく、二重窓にすれば防犯にも役立ちます。

費用の1/2相当等を定額補助で上限はなんと200万円です。

ただ、補助金ですので、助成金や給付金と違って、予算が決まっており、予算の上限に達した場合には、要件を満たしていても給付を受けられないということもあります。

お客さまの中にも、「以前リフォームしたかったけど、高かったのであきらめた」という方がいらっしゃって、昨年、この制度を利用してリフォームしたそうです。

最後にお勧めは、「マチイロ」というアプリ。

これらの制度は、自治体によってさまざまで、お住まいの地域によってある場合やない場合、内容もそれぞれです。一番の情報源は、各自治体の広報誌です。

このアプリに登録しておけば、スマホやタブレットで、全国の広報誌のバックナンバーも無料で閲覧できますので、チェックしてみてください!

みなさん、こんにちは。FP黒田です。

保険商品をジャンル別に実名でランキングしたムック『NEWよい保険・悪い保険 2025年版』が、今年も徳間書店から、昨年2024年11月に発売されています。

私も選者の一人として協力させていただきました。

この広告・忖度なしの「よい保険・悪い保険」シリーズは2010年にスタート。

2025年版で15周年を迎えることを記念して、2月7日(金)に「消費者にとって「よい保険」を考えるシンポジウム」が開催されます。

黒田も基調講演とパネルディスカッションに登壇する予定です。

会場収容は80名程度ですが、すでに60名を超える方々のお申し込みをいただいているとのこと。

関心がお有りのFPや保険のセールスパーソンのみなさま、どうぞご参加ください!

詳しくはこちら↓

皆さま、こんにちは。FP黒田です。

新年早々ですが、昨年中に予約がいっぱいで取れなかったため、昨日、東京都内のクリニックで1年に1回の乳がん検診を受けてきました。

結果は「異常なし」

毎年大丈夫だとは思っていても、やはり結果を聞くときは若干緊張してしまいます。

これで今年も1年、安心して思いっきり仕事にプライベートに邁進できます!

新年あけましておめでとうございます。

昨年は、多くのクライアントさまからのご依頼に恵まれまして、実り多き1年となりました。

一方で、円安、物価高、不安定な政局、目まぐるしく変わる金融情勢を背景に、将来に対する先行き不安は一層深まっていることも痛感しております。

2025年も、また新しい出会いと気づきに期待しつつ、1人でも多くの皆様のお役に立てるよう精進する所存でございま

どうぞ引き続きよろしくお願いいたします。

本年の皆様のご健康とご多幸を心よりお祈り申し上げます。

ファイナンシャルプランナー

黒田尚子

みなさん、こんにちは。FP黒田です。

年末年始は、以下の通り休業させていただきます。

・12月30日(月)~1月3日(金)

何かとご迷惑をお掛けいたしますが、ご了承のほど、お願い申し上げます。

みなさま、どうぞ良いお年をお迎えください。

みなさん、こんにちは。FP黒田です。

昨年末から、バージョンアップしたSBI損保さんのインフォマーシャルに出演しております。

詳細はこちら

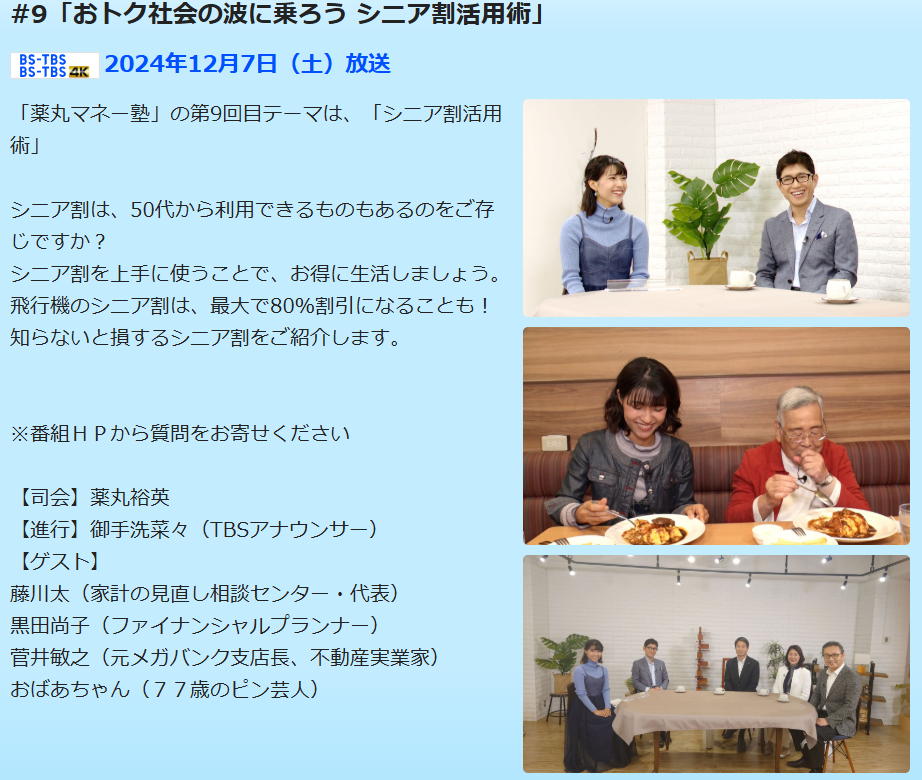

おもにCS等で放送されていますが、なんと、私が出演した12月7日(土)放送のBSーTBS・薬丸マネー塾#9「おトク社会の波に乗ろう シニア割活用術」の枠にも出稿していただいたとのこと。

一人でも多くのみなさんに、がんのこと。がん保険のことを知っていただければ幸いです。

みなさん、こんにちは。FP黒田です。

月1回のBS-TBS薬丸マネー塾が今週末放送されます。

今週のテーマは

です。

VTRに登場する77歳のピン芸人「おばあちゃん」と御手洗菜々アナの絡みが、ほぼ孫と祖母のようです。

是非ともご覧くださいませ。

みなさん、こんにちは。FP黒田です。

がん患者さんの相談を受けていると、よく質問されるのが「がんになっても入れる保険ありますか?」

患者にとって、最も怖いのは「再発・転移」です。

そして、一度お金がかかることを身に染みているだけに、がんが再発・転移したときに保険で備えたいというお気持ちはよく理解できます。

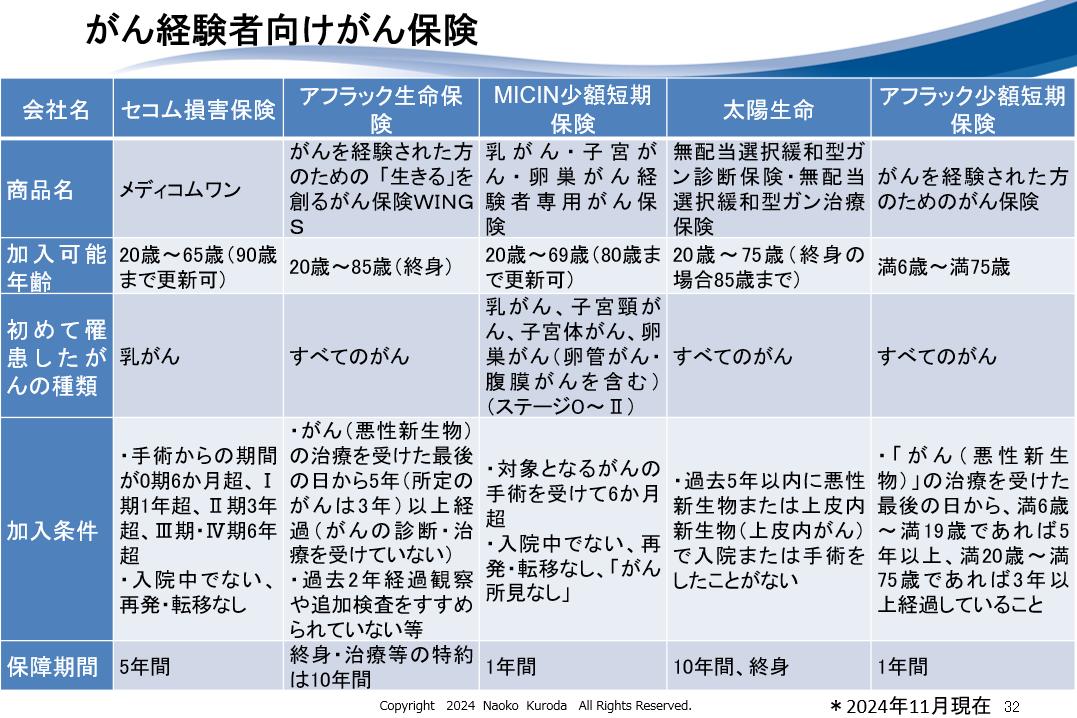

そこで、がん患者さんが医療費の補てんとして利用できる保険として、①無選択型医療保険、②引受基準緩和型医療保険、③がん経験者向けがん保険の3つがあります。

このうち、①は商品数が少なく、保険料も割高。②は商品数も多く、特約なども豊富ですが、ベースが医療保険なので、すでに医療保険に加入している場合、保障内容が重複する可能性が高いかも。保険料もあれこれ付加したり契約年齢によって、結構な金額となります。

そして、③は、がん保険だけにがん治療に特化した保障が期待できる一方、①と同じく商品数が少ないのがネックです。

これまで③の分野を取り扱っていたのは5社のみ。それが、ここに新しく新商品が登場しました!

10月28日に発売された、アフラック少額短期保険さんの「アフラック少短のがん経験者をささえるがん保険」(「アフラック少短のがん経験者をささえる医療保険」も同時発売)です。

同社は、小児がんの患者さんへの支援に注力しているアフラック生命保険さんの100%子会社だけに、満20歳以上であれば治療から経過後3年で加入できるのは、がん患者さんにとって朗報でしょう。

詳細はこちら

これまでの商品の概要は以下の通りです。

なお、上記一覧の商品以外に、エポスカード会員限定「エポラクがんサポート」もあります。

こちらは、がん(上皮内新生物含む)、悪性腫瘍(肉腫・白血病・悪性リンパ 腫などを含む)にかかっても2年を経過したら加入可能となっています。

患者さんにとっては、加入できる選択肢の幅が広がることは嬉しい限りでしょう。

でも、「保険ありき」で考えるのは禁物です。

保険料負担で治療が続けられなくなったり、生活が苦しくなったりするのでは本末転倒です。

是非とも、加入前にがん治療に詳しいFPに相談することをお勧めします。

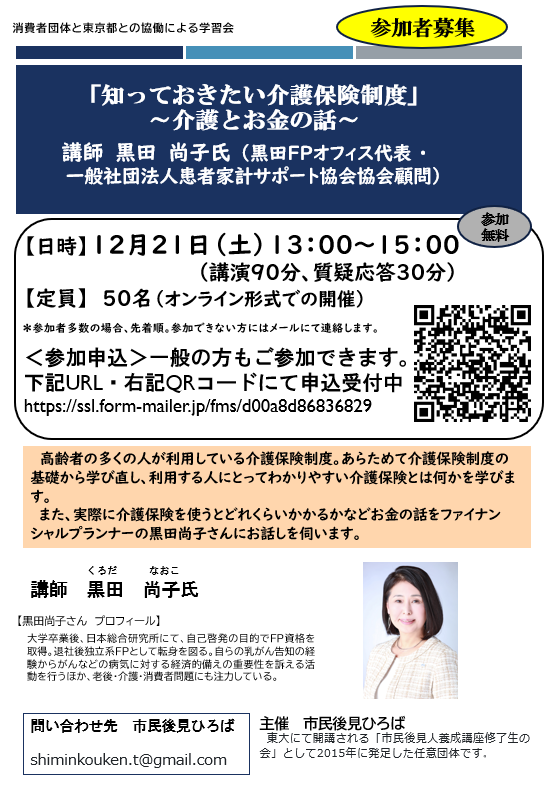

みなさん、こんにちは。FP黒田です。

12月に一般の方も参加できるセミナーのご案内です。

みなさん、こんにちは。FP黒田です。

またまた関連書籍の増刷が決まりました。

9月中旬の「親の介護とお金が不安です」(11刷目)、10月上旬の「おひとりさまのエンディングノート」(7刷目)に引き続き、

今年発売された「親の認知症とお金が不安です」の増刷1500部が決まりました。

累計で12000部になります。

「マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください」も、オトナサローネの連載でよく見かけます。

そのおかげか、Amazonと楽天でとてもよく動いているそうです。

先日、知人に「書籍買いました!」と言われたのもこの本でした。

みなさま、ありがとうございます。

みなさん、こんにちは。FP黒田です。

昨日10月10日に、朝日生命さんにて、同社の介護保険やグループ会社であるなないろ生命さんの9月に行われた商品改定、朝日生命さんのデジタル戦略についての勉強会がありました。

朝日生命さんといえば、介護保険に注力しておられます。

勉強会では4月に発売された要介護1以上の認定で一時金が支払われる「初期介護一時金特約」を中心に、既存商品のポイントについて説明がありました。

「初期介護一時金特約」について詳細は→20240312.pdf (asahi-life.co.jp)

また、なないろ生命さんでは、人気の医療保険「なないろメディカル礎」やがん保険「なないろがん治療保険極」について、9月に行われた商品改定をご紹介。

4月からブランドアンバサダーに松下洸平さんが就任

それぞれのご担当者からニュースリリースなどではわからない、スペックの詳細や考え方をご説明いただき、大変参考になりました。

そして、最後のデジタル戦略のお話のメインである、認知機能セルフチェッカーのVR体験は、懇親会の場へともつれ込み…。

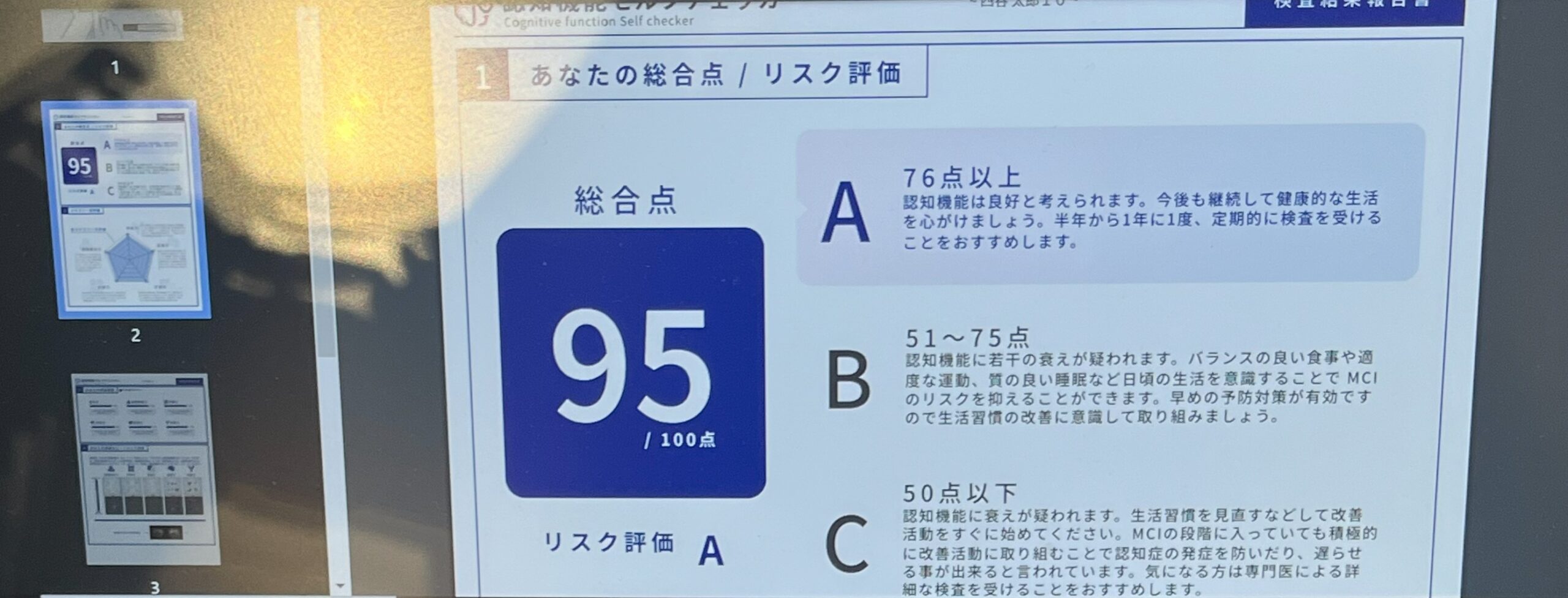

「認知機能セルフチェッカー」は、株式会社FOVEが提供する製品・サービスですでに、すでに多くの医療機関で導入されているそうです!

認知機能セルフチェッカーは、VRと視線追跡による科学的根拠に基づいた認知機能をチェックするサービス機器です。

VR内で流れる映像を見ながら認知機能課題に答えていきます。

課題数は計15問程度、約5分で測定が終了します。体感としてはあっという間です。

医療分野において、認知機能の状態は、眼球の動きから評価できるという研究があるそうで、通常のペーパーでの検査と異なり、課題中の視線の動きも察知して認知機能を評価する点は、なるほどと思いました。

さて、私自身も体験してみた結果は、95点のA評価。まだ、認知機能は大丈夫そうです。逆にマイナス5点が気になりますが、分析結果をみると、特定の課題に対して視線が揺らいで迷いが生じたためだそう。

私のリスク評価は??

実際に検査を受けてみると、ほっとしますが、50代半ばの私でも、「もし認知機能が低下していたら」とテストを受けること自体がドキドキで、大きなストレスになるなあと痛感しました。

だれだって、テストって言われると身構えるし、嫌ですよね。

ただ、もちろん、認知症の診断は、これら以外にも総合的に判断されるものですし、認知症もがんと同じく、早期発見、早期治療が肝心です。

今後の検査方法の進歩や普及にも期待したいところです。

みなさん、こんにちは。FP黒田です。

いつもがん保険コラムを担当させていただいているSBI損害保険さんのインフォマーシャルが、今秋から新バージョンになりました。

なんと、そこに黒田も出演して、コメントさせていただいております。

8月の暑い中、SBI損害保険さんが入っている六本木のオフィス内で、撮影が行われましたが、

とても楽しかったです!

テレビの収録やインタビュー撮影などとはまた違った雰囲気で、たくさんのスタッフさんに囲まれての撮影になりました。

新インフォマーシャルは、チャンネルNECOやスーパードラマTV、Jテレ、えんてれなどCS放送が中心ですが、いずれBSなどでも放送されるかもです!!

Stay tuned!!